QR-код – матричний код (двовимірний штрих-код), який містить закодовану інформацію та сканується за допомогою мобільного пристрою або сканера штрих-коду.

QR-код використовується в різних галузях, зокрема і на ринку платіжних послуг, для обміну реквізитами між платником та отримувачем з метою ініціювання платіжних операцій.

Кредитовий переказ (у платіжних застосунках надавачів платіжних послуг його часто називають «платіж за реквізитами» або «платіж за IBAN») – платіжна операція безпосередньо з рахунку платника на рахунок отримувача, ініціювати яку платник може надавши платіжну інструкцію з реквізитами отримувача коштів банку або іншому надавачу платіжних послуг, що обслуговує його рахунок.

Національний банк у 2020 році впровадив Правила формування та використання QR-коду для здійснення кредитових переказів (далі – Правила), щоб надати учасникам платіжного ринку України уніфікований інструмент для обміну реквізитами з використанням QR-коду.

Правила визначають єдині засади формування та використання QR-коду для здійснення кредитових переказів та містять вимоги до елементів його даних. Відповідно до них надавачі платіжних послуг можуть доопрацювати власні платіжні застосунки для сканування QR-коду та створювати сервіси генерування QR-кодів для своїх клієнтів-торговців.

Також відповідно до Правил торговці можуть самостійно згенерувати QR-код (або розробити власний сервіс генерування QR-кодів).

Крім того, можна сформувати гіперпосилання – Deeplink, що міститиме реквізити платіжної операції, аналогічні до вмісту QR-коду. Deeplink не потребує сканування та може передаватися для ініціювання платіжної операції від торговця до платника через смс, месенджери, вебсайти, електронну пошту тощо.

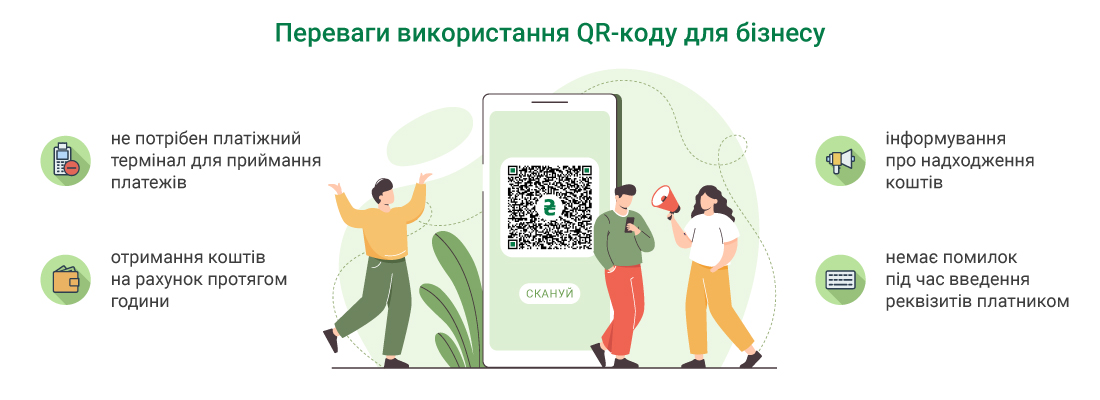

Переваги використання QR-коду для торговців: